Was ist ein Know Your Customer (KYC) Prozess?

Unsere Welt wird täglich digitaler – die Digitalisierung hat die Welt im Sturm erobert – heute erwarten die Kunden ein umfassendes Online-Angebot in allen Lebensbereichen. So besteht nicht nur der Wunsch online einzukaufen, sondern auch Versicherungen online abzuschließen oder ganz bequem von zu Hause aus ein neues Bankkonto zu eröffnen. All diese Bedürfnisse setzen ein nahtloses Onboarding voraus, das selbstverständlich digital ausgelegt ist.

Toni

Technoloy

•

Feb 1, 2022

Beim Onboarding wird ein neues Kundenprofil erstellt, das die darauffolgenden Transaktionen, wie z. B. Den Abschluss einer Versicherung, ermöglicht und all das ohne sich vor Ort mit seinem Lichtbildausweis zu identifizieren. Die Vorteile des vollständigen digitalen Kunden-Onboardings liegen auf der Hand: Es geht schnell und bequem vom PC zuhause oder über ein Mobilgerät. Kein langes Warten, keine Zeitverschwendung mehr – egal, ob beim Autokauf, Kreditvertragsabschluss oder dem neuen Handyvertrag und vielem mehr.

Um einen der vorausgegangenen Dienste rechtlich sicher anzubieten, muss der Anbieter sicherstellen, dass der Vertragspartner wirklich die Person ist, welche das Profil verwendet. Üblicherweise wird eine solche Verifikation bereits beim Onboarding vorgenommen. Während des Onboardings wird der Kunde mit seinen persönlichen Daten verifiziert. Diese Verifizierung, also die Prüfung der persönlichen Daten, bezeichnet man als Know-your-Customer-Prinzip (KYC). Das Know-your-Customer-Prinzip ist also ein Prozess, der die Identität von Kunden überprüft, bevor ein rechtliches Geschäft abgeschlossen wird. Bei einem KYC-Prozess handelt es sich um eine Kombination aus Screenings, die sich von Unternehmen zu Unternehmen unterscheiden, mit von der Partie sind hauptsächlich ID-Verifizierung, Identifizierung des wirtschaftlich Berechtigten (UBO), PEP und Sanktionsscreenings, Anti-Geldwäsche-Screenings und noch einige weitere Überprüfungen. Der Begriff KYC wird innerhalb regulierter Sektoren manchmal auch als AML-Prozess (Anti Money Laundering) bezeichnet; beides sind vergleichbare Prozesse beim Onboarding eines neuen Kunden.

KYC-Prozesse können offline (persönlich) aber auch als elektronische Identifizierung online (remote) durchgeführt werden. Dazu wurde in der Vergangenheit häufig das POSTIDENT-Verfahren genutzt, welches die Identitätsfeststellung in einer der zahlreichen Postfilialen ermöglicht. Eine Alternative ist eine online Identifizierung, diese wird als eKYC (Electronic Know Your Customer) bezeichnet. Zurückzuführen auf die Ermöglichung von eKYC ist die Forderungen nach praktischeren Onboarding-Prozessen, um Personen für Rechtsgeschäfte komplett online zu identifizieren. Das Unternehmen WebID Solutions hat diesbezüglich ein Verfahren entwickelt, welches eine Identifizierung von Kunden über Videotelefonie erlaubt. Angestoßen von dieser Diskussion veröffentlichte die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) 2014 ein Rundschreiben zur Videoidentifizierung, das anschließend 2017 aktualisiert wurde. Die 2017er Version erhöhte das Sicherheitsniveau noch weiter. Damit war Deutschland 2014 eines der ersten Länder weltweit, das Videoidentifizierung als KYC im online Onboarding-Prozess zuließ. Weltweit gibt es noch drei weitere KYC-Modelle.

Heute hat sich das online Kunden-Onboarding in Deutschland etabliert. Was nicht zuletzt daran liegt, dass sich – parallel zum stetigen Wachstum des digitalen Markts und damit dem digitalen Onboarding – in Deutschland eine KYC-Branche entwickelt hat und das Know-your-Customer-Prozess-Angebot umfangreich aufgestellt ist. In diesem digitalen Umfeld wird KYC richtigerweise als eKYC bezeichnet. eKYC bezieht sich auf die Digitalisierung und Online-Konzeptionierung der KYC-Prozesse und stellt einen kritischen Schritt im digitalen Onboarding dar. Laut einer PwC-Studie gelten die Direktbanken und Privatbanken als Vorreiter in Deutschland und zählten auch zu den ersten Kunden der noch jungen Branche.

Warum brauchen digitale Produkte einen „Know Your Customer“-Prozess?

Grundlage für das KYC-Erfordernis ist Art. 8 in der 3. EU-Geldwäsche-Richtlinie. Ein KYC-Erfordernis besteht insbesondere für Kreditinstitute und Versicherungen, was voraussetzt, dass eine Legitimationsprüfung von bestimmten Neukunden zur Verhinderung von Geldwäsche getätigt werden muss. Eine solche Prüfungen ist auch unter dem Gesichtspunkt verschiedenster Gesetze und Regelungen zur Terrorismusbekämpfung und Compliance wichtig. Insbesondere verbieten verschiedenste Ländergesetze und Regelungen von internationalen Organisationen Geschäfte mit bestimmten Personen und Ländern. Sollten zum Beispiel die speziellen Regelungen der Vereinigten Staaten von Amerika nicht eingehalten werden, so drohen den Unternehmen eine Bandbreite von Strafen, angefangen bei empfindlichen Geldstrafen über Haftstrafen für die leitende Mitarbeitenden bis hin zur Entziehung der gesamten Geschäftserlaubnis in den USA. Daneben ist das Reputationsrisiko, das durch Negativschlagzeilen bei mangelnder Kontrolle entstehen kann, nicht zu unterschätzen. Regulierte Sektoren sind gesetzlich verpflichtet, das KYC-Prinzip in ihrem Onboarding-Prozess zu integrieren, und viele andere Unternehmen folgen dem Beispiel, um kriminelle Aktivitäten zu bekämpfen. Der Know-your-Customer-Prozess wird am besten als Oberbegriff beschrieben, der verschiedene Due-Diligence- und Compliance-Prüfungen beinhaltet, um ein Rechtsgeschäft für die Vertragsparteien sicher abzubilden. Obwohl ein KYC-Prozess nicht für alle Unternehmen obligatorisch ist, ist er von entscheidender Bedeutung, um zu verhindern, dass man als Anbieter eines digitalen Produktes mit digitalen Services Opfer von Betrug wird.

Wie funktioniert es?

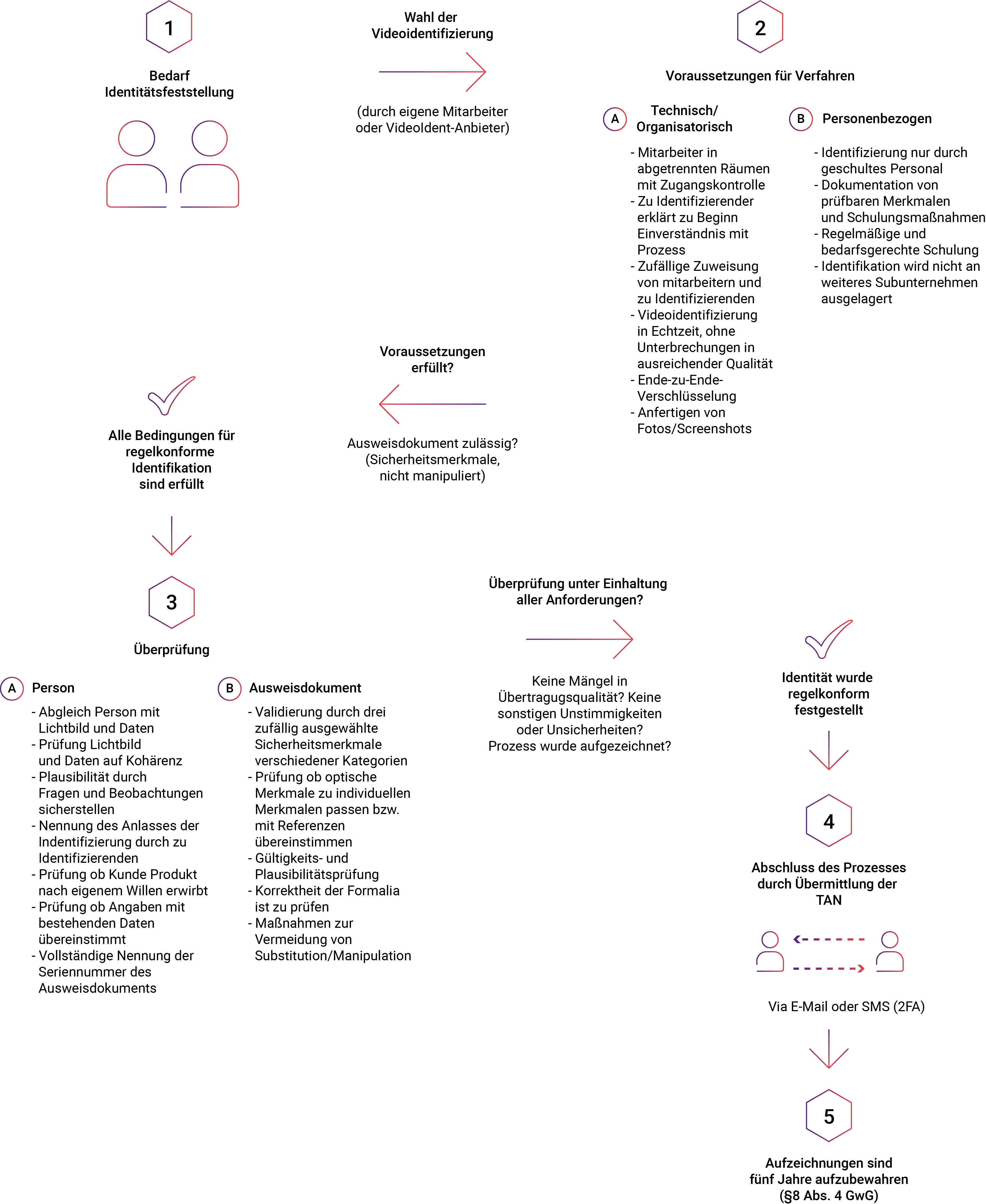

Der KYC Prozess kann sowohl persönlich in einer Niederlassung oder einem Ladengeschäft als auch online (eKYC) durchgeführt werden. Der eKYC-Prozess ist die digitale Umsetzung des traditionellen KYC-Prozesses aus der Ferne zur elektronischen Identifizierung. Wochen, die für die Fertigstellung benötigt werden, verwandeln sich in einem optimierten elektronischen Prozess in Sekunden mit deutlich geringeren Kosten. Beim eKYC-Prozess weist der Nutzer und potenzielle Kunde seine Identität rechtsverbindlich nach. Dazu werden Methoden wie Video-Identifikation per Video-Streaming und Videokonferenz eingesetzt, bei denen der Nutzer neben anderen biometrischen Tests und Sicherheitsprüfungen seine Ausweisdokumente und deren Echtheit sowie sein Gesicht zeigt und validiert. Um sicherzustellen, dass eKYC -Prozesse die gleichen Sicherheitsstandards erfüllen wie herkömmliche Identifizierungs- und Gesichtsverifizierungsprozesse, müssen Unternehmen elektronische Identifizierungsprozesse mit einem hohen Maß an Sicherheit und Zuverlässigkeit implementieren, die die in den 5. Geldwäscherichtlinie (5AMDL) oder eIDAS-Vorschriften festgelegten Regeln einhalten. Im Wesentlichen ist der Prozess wie nachfolgend dargestellt realisiert:

Welche Anbieter gibt es für einen KYC-Prozess?

Jeder der nachfolgenden Anbieter bietet einen etwas anderen eKYC-Prozess. Je nach digitalem Produkt muss der passende Anbieter strategisch ausgewählt werden. Mögliche Entscheidungskriterium sind Serviceverfügbarkeit, Mehrsprachigkeit des Services, Preismodell, Integration (z.B. Vollintegration in eine App) und welche Nachweispakete zurückgegeben werden. In Deutschland gibt es mehrere Anbieter die einen eKYC-Prozess ermöglichen. Dazu zählen insbesondere die drei Platzhirsche. IDnow, mit Sitz in München, bietet eine Identity-as-a-service-Plattform, über die in Echtzeit die Identität von mehr als 7 Milliarden Menschen in 193 Ländern verifiziert werden kann. WebID, mit Sitz in Berlin, bietet die Personenidentifikation per Videocall, durch Online-Ausweis, Onlinebanking, digitale Identität oder mithilfe von KI sowie Altersprüfungen (AVS) und Online-Vertragsabschlüsse. Außerdem hat WebID die herstellerneutrale Plattform GTTP ("Global Trust Technology Platform") entwickelt, die alle am Online-Identifizierungsprozess Beteiligten zusammenbringt. PostIdent als Angebot der Deutsche Post und ermöglicht die Persönliche Identifikation in der Filiale vor Ort oder online in einem Videochat, per eID oder Foto-Ident.

Wer unterstützt mich bei der Implementierung von KYC-Prinzipien?

Wir unterstützen gern bei der Implementierung des gewünschten Know-Your-Customer Prozesses. Angefangen von der Analyse bis hin zur Implementierung stehen wir Ihnen als Lösungspartner gern zur Verfügung. Sprechen Sie unser Sales-Team mit Details zu Ihrem Vorhaben an oder füllen Sie direkt unser Kontaktformular aus.